内部統制実施基準の2023年改訂により「不正リスク」「管理層の統制無効化」「IT統制の有効性」への対応が喫緊の課題となっています。中国子会社での全社的内部統制への積極的な対応が必要です。

POINT中国子会社の内部統制評価では、全社的内部統制チェックリストへの形だけの回答では不十分です。

中国子会社では、発票、社印・契約印、銀行USBキー、用友等ローカルERP、親会社への通報制度など、日本本社からは分かりにくい実務リスクが内部統制上の重要論点となります。

弊社は、中国子会社向けに作成した全社的内部統制チェックリストを用いて、現地の実態に即した確認、評価、改善提案を行います。

内部統制の基本的要素別にみる、中国子会社での着目点

実施基準には内部統制の基本的要素として、Ⅰ.統制環境、Ⅱ.リスクの評価と対応、Ⅲ.統制活動、Ⅳ.情報と伝達、Ⅴ.モニタリング、Ⅵ.ITへの対応の六要素と42項目の評価ポイントが例示されていますが抽象的であるため、形式的な回答となったり、逆に不必要なまでに確認するなど担当者に負担をかけることにもなってしまいます。全社的内部統制チェックリストの各項目を必要十分かつ効率的に実施するには、中国子会社に適した具体的な内容に落とし込む必要があります。六要素別にみた具体な重点ポイントは以下のとおりです。

1. 統制環境

総経理・財務責任者の内部統制に対する姿勢は真摯なものか、権限集中の有無はどうか

2. リスク評価

発票業務、税務申告、外貨送金、個人データ越境管理の各方面における管理をどのように行なっているか

3. 統制活動

支払、契約、発票、在庫調整、マスタ変更のそれぞれにおける承認・牽制はどうなっているか

4. 情報と伝達

本社報告、不正不備のエスカレーション、内部通報ルートは整備され、有効に機能しているか

5. モニタリング

内部監査やJ-SOX自己点検において指摘のあった事項に対するフォローアップがあるか

6. ITへの対応

ローカルERP、発票システム、電子税務局、銀行システムなどITを利用する環境の概要を文書でまとめているか。特権IDの管理がされているか。現地ベンダーを利用する際の管理体制はどうなっているか。

J-SOX全社的内部統制評価の作業内容と成果物

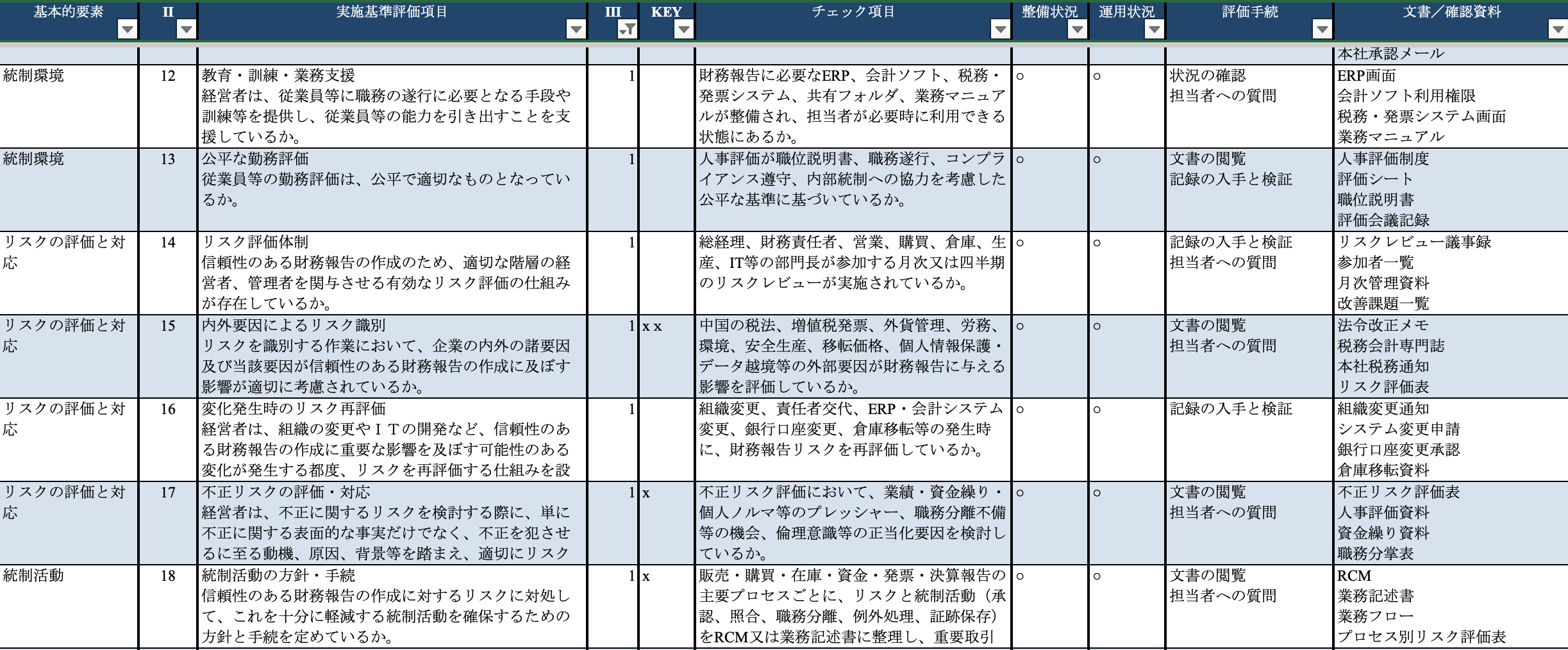

弊社では、中国子会社に適用する具体的な質問項目からなる全社的内部統制チェックリスト(全120項目)を作成し、内部統制の整備、運用状況の確認作業を行なっています。また、30項目の重点チェックポイント(KCP:Key Check Point)に絞り込んだ、ライトでありながら必要十分な確認作業も選択できるようになっています。作業内容と成果物は以下のとおりです。

Excel形式のチェックリスト評価

Excel形式の全社的内部統制チェックリストに基づき、主要42項目とキーコントロールを評価します。

チェックリストの一部抜粋

関連資料・データのレビュー

規程、業務フロー、承認記録、発票・銀行・在庫・ERP権限資料を精査・レビューします。

現地の経営層・担当者へのヒアリング

総経理、財務責任者、各部門担当者へ直接ヒアリングを行います。

実態に即した改善提案の提示

不足する統制、証跡、報告ルートを整理し、具体的な改善案を提示します。

監査対応を見据えた各種成果物

J-SOX全社的内部統制評価報告書、発見事項・改善提案書、監査役/外部監査人への報告書を作成します。

上海ユナイテッド アチーブメントの3つの特徴・強み

日本の公認会計士が監査人目線で対応

J-SOX、監査、内部統制、会計・税務を理解した専門家が、監査人目線で厳格にチェックします。

中国子会社の現場に深く入り込む実態確認

中国子会社の現場に入り、書類だけでなく、業務運用・証跡・権限の実態を直接確認します。

中国語による円滑な実務コミュニケーション

現地管理層・財務担当者・IT担当者と中国語で直接コミュニケーションし、正確な実態把握を行います。

お問い合わせ・ご相談はこちらまで